【コラム】「倍率方式による土地の評価」

(前回のコラムの続き)

先週は路線価が発表されました。

記事を見ると、静岡県内は若干の評価減少となったようです。

それでも前回のコラムにも例示してあるような中心地については、価格の上昇となっています。

価格が上がっているまたは相対的に見て高い地域に土地を保有している人は、相続対策が重要になることは間違いありません。

これを機に、自分自身の土地の評価を把握していきましょう。

本日のコラムでは、路線価がない場合の土地の評価方法をご案内します。

路線価がない土地は倍率方式で評価します。

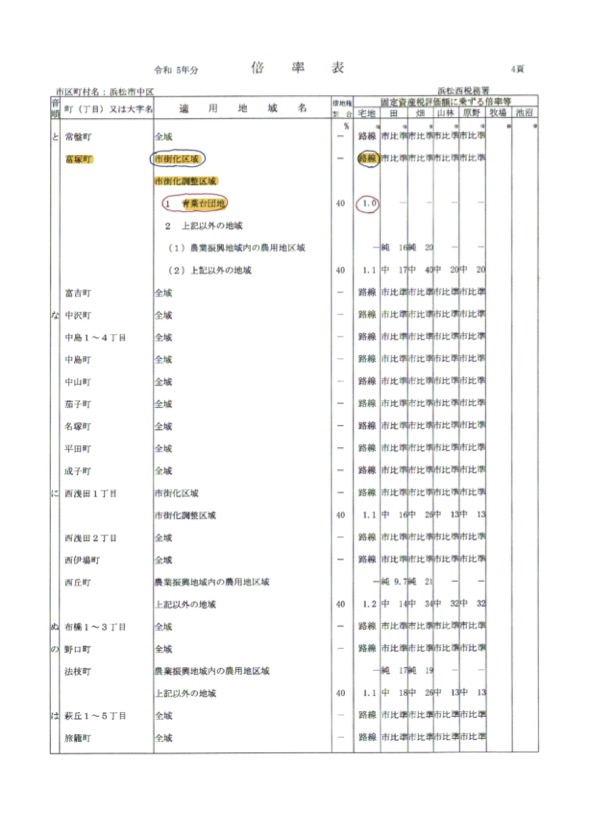

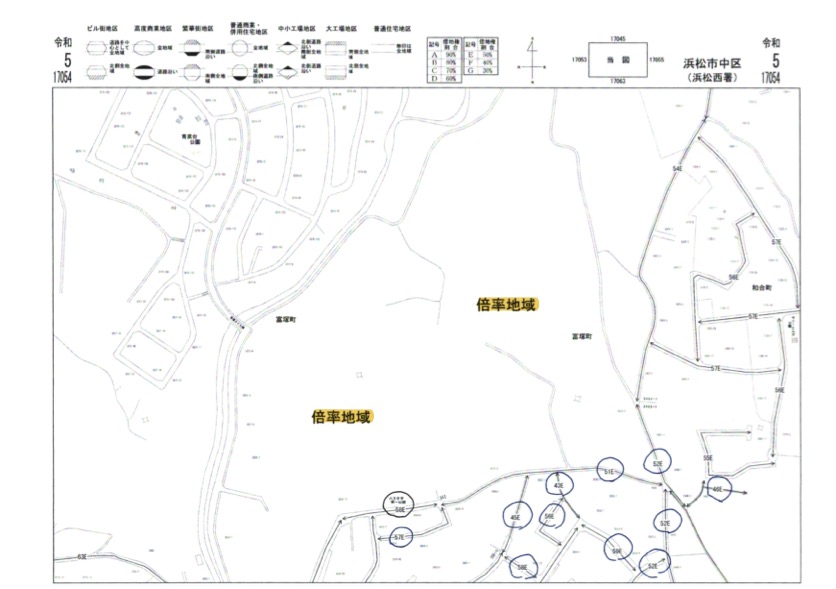

下の図をご覧ください。

浜松市中区富塚町の倍率表と路線価図です。

上の倍率表を見ると富塚町では、市街化区域と市街化調整区域に分かれていることがわかります。

さらに市街化調整区域の中でも、青葉台団地(路線価図の左上あたり)とそれ以外に分かれていることがわかります。

倍率表の宅地の評価欄(赤い線で丸囲いをした部分)に「路線」ではなく数値が書いてある場合には、毎年市役所から送付される固定資産税の課税明細書に記載されている評価額に当該数値を乗ずることで評価額を算定することができます。

例)青葉台団地に200㎡の土地(固定資産税評価額 2,000万円)を有していた場合の計算

2,000万円 × 1.0(倍率表より引用) = 2,000万円

このように倍率方式の場合には、わざわざ路線価の地図を調べることなく計算することができます。

※「路線」と書かれている場合には、下の図の路線価を参考に面している道路の値段から㎡数を掛けて計算します。

ちなみに農地についても同じような計算をしていきます。

例えば富塚町の農業振興地域内の農用地区域外にある田んぼは、倍率17と記載されています。

よって、この田んぼの固定資産税評価額が1万円であれば相続税評価額は17万円になるということです。

農地の固定資産税評価は低いですが、広く所有していると相続税評価額は高くなります。

これらを踏まえて、所有不動産の相続税評価額を計算してみてはいかがですか?